自動売買への学術的なプロセスをまとめた俯瞰図(見渡すチャート)が

『ファイナンスにおける人工知能応用研究会(SIG-FIN)』のサイトにありましたので紹介します。

出典:

鳥海不二夫, 特集「研究会総覧」ファイナンスにおける人工知能応用研究会 (SIG-FIN), 人工知能学会誌, Vol. 25, No. 4 (2010年7月), pp. 557-558 作成:

松井藤五郎

研究対象の中に自動売買があり、それを取り囲むように並んでいます。とりわけ、自動売買に一番近いのは『ファイナンス』ということでしょうか?

また、このサイトには、論文もいくつか掲載されています。 例えば、以下のような気になる論文も・・・ 【

取引所の高速化について】から抜き取り 著者:水田 孝信(スパークス・アセット・マネジメント株式会社) ////////////////////////////////////////////////////////////////// 4 高頻度取引戦略 一般にアルゴリズムトレードという言葉は、機械 で執行戦略を行うことを指す。執行戦略とは、ある 銘柄を買うこと(売ること)は外部から与えられて おり、それをなるべく有利な価格で執行する注文を 行うことである。

アルゴリズムトレードはVWAP(出 来高加重平均価格)どおりに売買するなどパッシブ な戦略も多い。一方、フラッシュトレードと呼ばれ る数ms~数s の売買間隔でリターンを稼ぐ戦略は、 まさに高頻度トレードだけでリターンを稼ごうとい うものである。フラッシュトレードは取引所が高速 化していないと実現しないものが多く、日本ではま さにこれからスタートしようとしている戦略であり、 人工知能の技術に期待される分野である。もちろん、 アルゴリズムトレードも取引所の高速化により高度 化し、それが必要になってきていることも間違いな い。リターンを取りにいく高頻度取引のうち、

学術 界でも公表された手法として、Stat. Arb.(Statistical Arbitrage)というものがある。(Fernholz, 2007)これ は、時間の規格化を行うと、短い期間で測定したボ ラティリティの方が長い期間で測定したそれよりも 大きいことを利用したもので、この差をリターンと して抽出するものである。具体的にはロング側は1.5 分という短期間でウエイトを元に戻し、ショート側 は一日と長い期間でウエイトを元に戻す。ウエイト を元に戻すというのは株価が上がってウエイトが上 昇した銘柄を売り、株価が下がってウエイトが少な くなったものを買うという逆張り戦略の一種である。 つまり、

短い期間であるほど逆張りが有効であると いうことを使った戦略であり、リターンの見積もり をする方法も開発されている。

ウエイト調整の間隔 を短くすればするほど高い効果が期待されている。 この効果は日本の株式市場でも確認されており、米 国よりも高いリターンが得られることが知られてい る。(野村證券, 2008) /////////////////////////////////////////////////// ※上記内容は株式市場をとらえた内容だが、為替の世界でも有効な話なのでしょうか?EAの作成のヒントが隠されているかもしれませんね。

『ファイナンスにおける人工知能応用研究会(SIG-FIN)』のサイトを紹介しましたが、実は、

KIKKAWAさんに教えて頂いたものです。心から感謝いたします。

【私見】 素人ながら、私も以前ニューラルネットワーク(以下NN法)もどきでEAを組んだことがありましたが、過去の市場にはフィットできてもフォワードテストで散々な結果になりました。私の私見として、『もし、教師信号が間違っていたら、間違った方向にEAを作り上げてしまう。』というものでした。例えば、この前あったような事(誤発注による暴落)をそのまま、教師信号として使用してしまったら?間違った学習をさせることにならないでしょうか?教師信号なしNN法やその他の人工知能を作成する技術があると思いますが、素人が、扱える手法ではないと感じました。

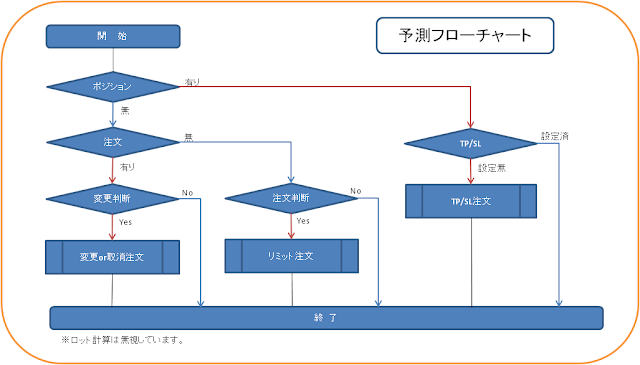

今回は、2日足の値幅(高値-底値)のEMAを基準に使用しました。

今回は、2日足の値幅(高値-底値)のEMAを基準に使用しました。